前回に消費税10%バージョンの住宅取得等特別控除(住宅ローン控除)についてアップしていますが

大きな買い物である「住宅」を購入するにあたり、贈与を受けた時、いくらまでなら税金がかからないのか

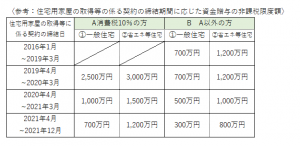

こちらも消費税10%の表示がある家屋等取得した場合には、贈与の非課税枠がひろがっています。

よくある質問(住宅取得等資金贈与)についてお届けいたします。

大倉佳子税理士事務所【所沢市・女性税理士・元国税職員】です。

東京・埼玉を中心に、関東近郊(茨城にも顧問先あり)地域に対応しています。

=====

Q 住宅等購入する資金としていくらまでなら贈与税が非課税なのか?new

A 2021年12月31日までの間に、父母等からの贈与で自己の居住用の住宅用家屋の新築、取得又は増改築等のための資金を取得した場合、一定要件を満たすときは、非課税限度額まで贈与税が非課税となります。非課税限度額については、以下の表を参考にしてください。(2016年11月改正)

Q 住宅取得資金等贈与の非課税特例の要件とは?

A 非課税限度額が大幅に拡大されています。適用を受ける方の主な要件をあげます。

①贈与年の翌年3月15日(確定申告期限内)までに贈与税の申告書に戸籍謄本、登記事項証明書など一定の書類を添付して税務署に提出すること

②贈与者は、親・祖父母などの直系尊属であること

③受贈者は、子・孫などで贈与年の1月1日現在で20歳以上であること

④居住する家屋の新築、取得(新築・中古)及び増改築資金であること

※贈与年の翌年の3月15日までにこの贈与資金全額を充てること

⑤床面積が50㎡以上240㎡以下で、かつ、その家屋の床面積の2分の1以上が受贈者の居住用であること

⑥贈与を受けた年の翌年の3月15日までにその家屋に居住すること又は同日後遅滞なくその家屋に居住することが確実であると見込まれること

非課税という特例を受けるためにも申告等手続きは、きちんとしましょう!

書類等わからないことは、事前に税務署や税理士に相談・確認しましょう!